Суд ЕС впервые отменил решение Совета ЕС о внесении в санкционный список...

Впервые в европейской санкционной практике суд прямо установил, что Совет ЕС нарушил статью 266 Договора о функционировании Европейского…

Читать

Статья Ольги Травченко была опубликована изначально в журнале «Налоговед»

Определение и правовая квалификация термина „beneficial owner“ (бенефициарный собственник) играют ключевую роль в современных налоговых спорах, связанных с трансграничным распределением доходов – дивидендов, процентов и роялти. Эта концепция позволяет выявлять злоупотребления в виде использования кондуитных компаний и искусственного создания цепочек владения для минимизации налогов.

29 июля 2025 г. Окружной суд Тель-Авива принял решение по делу Gottex Swimwear Brands Ltd. Этот судебный акт, несомненно, станет важным прецедентом, который повлияет на дальнейшее формирование правоприменительной практики в сфере налогообложения международных холдингов и их бенефициарных собственников.

В рассматриваемом деле суд проанализировал налоговые последствия реструктуризации группы Gottex, у которой типичная для транснациональных корпораций многоуровневая структура владения.

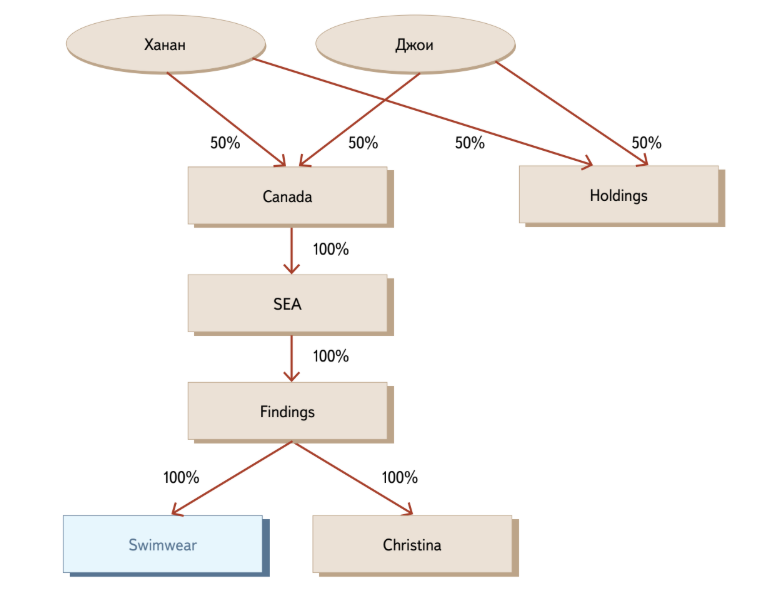

До реструктуризации на верхнем уровне находились два физических лица – владельцы компании Canada Inc. (Canada). Последняя через нидерландскую компанию Swim Expert Alliance B.V. (SEA) владела еще одной нидерландской компанией – F. Findings Realities B.V. (Findings). А та в свою очередь – израильской компанией Gottex Swimwear Brands Ltd. (Swimwear), которая была основным производственным и экспортным активом группы. На уровне Findings и SEA операционная деятельность практически не велась: эти компании служили холдинговыми звеньями, через которые осуществлялись владение и финансирование (см. рис. 1).

За несколько лет накопилась значительная задолженность акционеров и связанных с ними компаний перед Swimwear. В сумме долг составил примерно 309 млн шек. (больше 7 млрд руб.).

Ключевым событием и поводом для спора с налоговым органом стала внутригрупповая продажа в феврале 2013 г. 100% акций Swimwear. Они были переданы с уровня нидерландской Findings израильской компании Gottex Brands Holdings Ltd. (Holdings), полностью принадлежавшей тем же бенефициарам в равных долях. В результате корпоративный контроль над Swimwear перешел к израильской компании. Номинальная цена сделки составляла около 491 млн шек. (почти 12 млрд руб.), но реальные денежные расчеты между сторонами не происходили. Часть цены – около 182 млн шек. (больше 4 млрд руб.) – была оформлена как заем продавца (seller’s loan) от Findings к Holdings, а оставшаяся задолженность в размере около 309 млн шек. (больше 7 млрд руб.) – переведена на Holdings, которая приняла на себя долг перед Swimwear.

После сделки Swimwear перешла под израильскую Holdings, но долги акционеров не исчезли. Вскоре после продажи, в марте и декабре 2013 г., Swimwear объявила выплату дивидендов в пользу Holdings на общую сумму около 319 млн шек. (почти 8 млрд руб.), однако денежные выплаты также не производились. Вместо этого был сделан взаимозачет: объявленные дивиденды пошли на погашение долга Holdings перед Swimwear (примерно 309 млн шек.), а оставшиеся около 10 млн шек. (240 млн руб.) – на частичное погашение задолженности Holdings перед Findings по заемному компоненту сделки (см. рис. 2).

Именно эта схема – продажа акций внутри группы с последующим зачетом накопленных внутригрупповых долгов и дивидендов – и стала одним из основных предметов спора. Налоговый орган усмотрел в ней искусственную конструкцию для минимизации налога и доначислил налог с дивидендов в размере 30%. При этом он сослался на то, что бенефициарными собственниками являются физические лица в верхнем эшелоне структуры, которые полностью контролируют средства и решения о распределении активов, в то время как нидерландская компания всего лишь кондуитное лицо. А значит, льготная ставка 5%, действующая согласно СИДН между Израилем и Нидерландами1, не подлежит применению.

Налоговый орган, аргументируя свою позицию, сосредоточился на типичных признаках потенциального ухода от налогообложения. С его точки зрения бенефициары – физические лица являются фактическими контролерами финансовых потоков, реально распоряжаются деньгами и принимают решения, а Holdings в этой схеме всего лишь кондуит, лишенный экономического смысла и созданный исключительно для того, чтобы реализовать схему уменьшения налогового бремени. Налоговый орган также привел оценку использованных долговых инструментов как искусственных «псевдозаймов» с целью выплат дивидендов и отказал в признании за компанией Holdings права на получение льгот по СИДН.

Адвокаты Gottex аргументировали, что холдинг в Нидерландах, пусть и не имеет сотрудников, тем не менее обладает реальной правоспособностью, может распоряжаться дивидендами по своему усмотрению и является полноценным налогоплательщиком согласно нидерландскому законодательству. Они указали также на то, что само по себе отсутствие сотрудников не делает компанию кондуитной. Такой подход соответствует международной доктрине ОЭСР, в которой бенефициар не вероятный конечный «фактический» получатель, а юридический субъект, реально владеющий активами и контролирующий их. Наконец, адвокаты Gottex сослались на обоснованность корпоративной реструктуризации как произведенной для того, чтобы упростить управление долгами и оптимизировать модель бизнеса, а также на то, что разделение долговых инструментов и списание части обязательств подтверждает лишь финансовую логику сделки, а не ее фиктивность.

Окружной суд Тель-Авива указал, что искусственность сделки определяется не по формальным признакам, а по реальным целям бизнеса.

Мотивируя свое решение, судья Серусси проанализировал термин «бенефициарный собственник» и подчеркнул, что льготные ставки в данном случае должны применяться к организациям, обладающим юридической свободой распоряжения доходами. Холдинговая компания, даже без штатных сотрудников, не может автоматически признаваться кондуитной, если у нее нет формальной или неформальной обязанности передавать доходы дальше.

Особое внимание в судебном решении уделено анализу долговых инструментов, наличию реальной экономической цели реструктуризации долгов, а не просто финансового манипулирования для налоговой оптимизации. Суд, не отрицая искусственности сделки в части зачета долга как дивидендов, принял аргументы Gottex о статусе холдинга и подтвердил, что редкая или символическая операционная активность у холдинга сама по себе не исключает его статуса бенефициарного собственника, если его роль связана с реальной самостоятельной финансовой деятельностью, в том числе с обслуживанием и управлением финансовыми потоками.

В решении суда прямо указано на то, что налоговый орган не смог привести достаточные аргументы, чтобы доказать кондуитность холдинговой компании и совершенное налогоплательщиком злоупотребление правом.

Рассматривая дело Gottex, невозможно обойти вниманием развитие практики судебного толкования понятия „beneficial owner“ в Евросоюзе, в том числе отраженное в так называемых датских делах2. Эти решения Европейского суда справедливости (CJEU) не только повлияли на транснациональное налоговое регулирование, но и задали тон целому ряду последующих судебных решений в разных юрисдикциях, включая Израиль.

В основе как датских дел, так и дела Gottex лежат определение реального бенефициарного собственника и выявление случаев злоупотребления правом путем использования формальных корпоративных конструкций. В обоих случаях суды акцентировали внимание на substance-over-form – анализе не только документов, но и реальных прав по распоряжению доходами. А кроме того, рассмотрели холдинговые компании, находящиеся на промежуточных позициях без собственного персонала или значимой операционной деятельности.

Европейский суд справедливости и израильский суд оба разграничили кондуитные и холдинговые компании, определив, что кондуитной является компания с формальным владением, но без прав реального использования доходов. Тем не менее в деталях позиция Европейского суда справедливости существенно отличается тем, что в ней раскрыто развитие подхода к определению кондуитных компаний и злоупотребления правом.

Во-первых, Европейский суд справедливости сформулировал общие критерии, строго требуя от компаний – промежуточных звеньев соответствия критериям substance (помещения, персонал, управление, расходы). Израильский суд более гибко отнесся к отсутствию у холдингов сотрудников, позволив признавать компанию бенефициарным собственником с минимальной операционной активностью, если у нее есть юридическая свобода распоряжаться доходами. Такой подход соответствует общей израильской судебной практике.

Во-вторых, в то время как Европейский суд справедливости сосредоточился на предотвращении злоупотреблений, израильский суд попытался достичь баланса между противодействием злоупотреблениям и соблюдением права бизнеса самостоятельно определять корпоративную структуру, не создавая чрезмерные барьеры для международных инвестиций.

Наглядным примером для сравнения с делом Gottex служит Решение АС г. Москвы от 31.10.2016 по делу № А40-113217/16-107-982 ПАО «Северсталь». В нем тоже спор касался применения льгот по СИДН и концепции бенефициарного собственника. Как и израильский налоговый орган, российская налоговая инспекция утверждала, что промежуточный холдинг лишь транзитная структура без собственной экономической функции, а фактическими получателями дохода являются лица, которые находятся выше по цепочке. Однако российский суд, в отличие от израильского, занял более строгую позицию: он отказал кипрскому холдингу в льготе, указав на его кондуитный характер и немедленное перечисление почти всех дивидендов материнской компании.

Оба дела – и российское, и израильское – подчеркивают, насколько важно анализировать фактические обстоятельства и наличие деловой цели, притом что критерии оценки и стандарт доказывания в разных юрисдикциях могут существенно отличаться друг от друга.

Прецедент по делу Gottex, без сомнения, важен для Израиля и может стать примером для других юрисдикций в формировании правоприменительной практики, в которой понятия искусственности сделки и бенефициарного владения рассматриваются не как догмы, а как предмет всестороннего анализа исходя из свободы бизнеса в поиске и определении оптимальной корпоративной структуры в эпоху глобализации.

Решение Окружного суда Тель-Авива знаменует важный этап эволюции израильского налогового права – переход от формализма к комплексному анализу substance-over-form. Оно показывает, что юридическая и экономическая самостоятельность холдинга играют ключевую роль в признании его выгодополучателем.

Кроме того, израильский суд ясно определил рамки разделения между сторонами бремени доказывания: именно налоговый орган обязан представить убедительные доказательства, что налогоплательщик применил налоговую схему и злоупотребил правом*.

1 Конвенция от 02.07.1973 между Королевством Нидерландов и Израилем об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал.

2 Пономарева К.А. Датские дела о бенефициарном собственнике: как отличить схему от реальной сделки? // Налоговед. 2024. № 2. С. 71–81.

* Статья была опубликована в журнале «Налоговед» 03.09.2025 в разделе «Зарубежный опыт»